Na última reunião do Comitê de Política Monetária (Copom) decidiu manter a taxa Selic em 15 pp ao ano. Essa decisão foi fundamentada em três pilares principais:

• Cenário Externo Incerto: A política econômica dos Estados Unidos e as tensões geopolíticas influenciam o ambiente econômico global.

• Mercado de Trabalho Resiliente: A força do mercado de trabalho no Brasil continua a pressionar os preços.

• Inflação Persistente: A inflação e seus núcleos permanecem acima da meta, especialmente nos serviços, com expectativas desancoradas no horizonte

relevante.

O Copom reforçou que a estratégia atual exige uma política monetária contracionista por um período prolongado, dada a rigidez da inflação de serviços e o comportamento das expectativas.

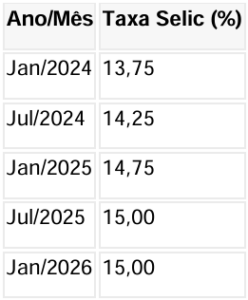

Evolução da Taxa Selic (2024-2026)

1 – Condições Macroeconômicas e Justificativas da Manutenção da Selic Inflação e Expectativas

Embora a inflação geral tenha mostrado sinais de arrefecimento, ela ainda está no centro da meta. A inflação de serviços, em particular, permanece resiliente. Essa rigidez estrutural é resultado de:

• Custos trabalhistas elevados.

• Demanda interna aquecida, especialmente pós-pandemia.

• Inércia inflacionária devido a contratos indexados.

O Copom observa a possibilidade de que a inflação de serviços se mantenha mais resistente do que o esperado, aumentando os riscos altistas para a inflação futura.

Atividade Econômica e Mercado de Trabalho

Apesar da desaceleração na atividade econômica, o mercado de trabalho continua forte, sustentando o consumo e, consequentemente, os preços no setor de serviços.

2 – Impactos da Manutenção da Selic na Economia

Crédito, Investimento e Atividade

A Selic em 15% mantém o crédito caro e seletivo, pressionando investimentos e consumo. Isso impacta negativamente setores que dependem de financiamento,

enquanto beneficia ativos de renda fixa e aumenta o custo da dívida pública.

Reação dos Mercados

A expectativa de que o Banco Central possa iniciar um ciclo de cortes na Selic em reuniões futuras, caso não surjam novas pressões inflacionárias, foi bem recebida pelos mercados, resultando em reações positivas nas curvas de juros e na renda variável.

3 – Impactos no Setor de Serviços

Inflação de Serviços: Principal Desafio

A inflação de serviços continua a ser o componente mais resistente do IPCA, com pressão significativa de serviços pessoais, moradia, educação e saúde. Essa rigidez reduz a velocidade esperada da desinflação, reforçando a necessidade de manter juros altos por mais tempo.

Atividade e Emprego no Setor

O setor de serviços, responsável por cerca de 60% do PIB e pela maior parte dos empregos formais, demonstra resiliência, com uma recuperação robusta em segmentos como tecnologia, turismo e telecomunicações. A geração de empregos permanece forte, sustentada por uma demanda sólida, especialmente por serviços.

Consumo das Famílias

O setor se beneficia de um mercado de trabalho dinâmico, ganhos reais de renda e impulso fiscal, o que explica a resiliência da inflação e da atividade nesse segmento.

4 – Perspectivas

A manutenção da Selic em 15% indica um Banco Central cauteloso, preocupado com a persistência da inflação de serviços, expectativas desancoradas e fragilidades no ambiente externo e fiscal. Se a inflação, especialmente a de serviços, mostrar uma desaceleração consistente, há espaço para um início gradual do ciclo de flexibilização monetária nas próximas reuniões.

5 – Conclusão

A decisão do Copom reflete um diagnóstico claro, a batalha contra a inflação depende quase exclusivamente da dinâmica do setor de serviços. Enquanto esse setor mantiver uma demanda robusta, um mercado de trabalho aquecido e preços pouco sensíveis ao aperto monetário, o Banco Central tenderá a manter juros elevados para ancorar expectativas e consolidar o processo de desinflação.

Carlos Eduardo Oliveira Jr.

Assessor Econômico

Informações: secretaria@cnservicos.org.br