Inflação de Serviços Pressão Persistente no Núcleo Inflacionário

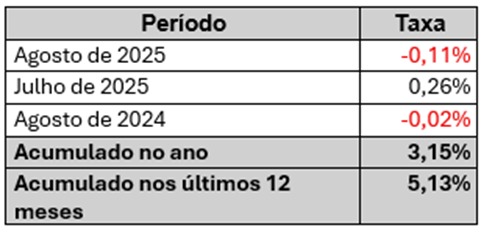

Em agosto de 2025, a inflação de serviços medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) apresentou uma alta de 0,39% , diante de um crescimento em relação aos 0,75% registrados em junho. Apesar dessa estabilidade mensal, o acumulado em 12 meses mostra um aumento de 6,17%, que é levemente superior aos 5,01% do mês anterior. Essa diferença pode ser atribuída a uma base de comparação mais baixa em 2024, refletindo as dinâmicas econômicas em curso.

O IPCA de agosto desacelerou no agregado, influenciado principalmente pela queda nos preços de combustíveis e alimentos in natura. Entretanto, o componente de serviços permaneceu em terreno positivo, evidenciando que a desinflação brasileira ocorre de maneira heterogênea. Enquanto os bens industriais e os preços administrados apresentam maior sensibilidade a choques externos e à política monetária, os serviços carregam características de indexação a salários, contratos de longo prazo e custos de mão de obra, o que torna seu ajuste mais lento.

• Mercado de Trabalho: O nível de emprego segue em trajetória favorável, com taxa de desemprego em queda e crescimento da renda real. Essa conjuntura fortalece a demanda por serviços e permite que empresas repassem aumentos de custos de forma mais consistente.

• Reajustes Contratuais: Segmentos como aluguel, planos de saúde e educação são fortemente influenciados por contratos indexados, que sofrem repasses periódicos da inflação passada.

• Demanda Doméstica: O consumo das famílias ainda apresenta resiliência, sustentado por crédito mais acessível, programas de transferência de renda e aumento da massa salarial. Esse cenário mantém a procura por serviços em patamares elevados, pressionando preços.

• Custos Operacionais: O setor de serviços, intensivo em mão de obra, sofre diretamente com reajustes salariais acima da produtividade, elevando os custos e ampliando o repasse para os preços finais.

Impactos Econômicos

Política Monetária: A manutenção da inflação de serviços em patamares relativamente altos reforça a percepção de inércia inflacionária. O Banco Central, ao analisar o cenário, tende a adotar postura cautelosa no processo de flexibilização monetária, evitando cortes mais agressivos na taxa Selic. A preocupação é que a inflação subjacente permaneça resistente, dificultando a convergência do IPCA para a meta no horizonte relevante.

Consumo das Famílias: A elevação nos preços de serviços reduz o poder de compra e pode provocar mudanças no padrão de consumo. Famílias de renda média e baixa tendem a cortar gastos discricionários, priorizando serviços essenciais. Esse movimento pode gerar impacto negativo sobre segmentos como lazer, turismo e alimentação fora do domicílio.

Crescimento Econômico: No curto prazo, a inflação de serviços elevada reflete uma demanda ainda aquecida, sugerindo resiliência do PIB no 3º trimestre. Contudo, no médio prazo, a persistência inflacionária aumenta a necessidade de política monetária restritiva, o que tende a desacelerar o crescimento e reduzir investimentos.

O cenário prospectivo aponta que a inflação de serviços deve continuar sendo um dos principais desafios para a política econômica nos próximos meses. O processo de desinflação no Brasil será mais lento e

desigual, com os serviços atuando como foco de resistência. O equilíbrio entre demanda aquecida, pressões de custos e política monetária restritiva determinará a velocidade com que a inflação convergirá para a meta.

Carlos Eduardo Oliveira Jr.

Assessor Econômico

Informações secretaria@cnservicos.org.br