O jornalismo nos dias atuais está dominado por notícias sobre a liquidação do Banco Master. Aqui não iremos explorar questões como culpados, envolvidos e outras nuances que devem ser exploradas no âmbito policial e judicial.

Nosso foco será o Fundo Garantidor de Créditos – FGC que irá socorrer parte do capital perdido por investidores que confiaram àquela instituição a custódia e movimentação de suas reservas.

O FGC é uma associação civil privada vinculada ao Sistema Financeiro Nacional que foi criada em 1995 com objetivo de dar segurança aos investidores e ao Sistema Financeiro. Além de proteger o investidor em situações de liquidação de uma instituição financeira, atua também como uma espécie de apoio em situações que necessite aporte de recursos a fim de garantir a liquidez do sistema.

Sem o fundo garantidor, em uma situação de grandes proporções como a atual liquidação do Master, correríamos o risco de os investidores intencionarem retirar seus depósitos a fim de evitar a perda total e o sistema financeiro não teria liquidez suficiente além disso poderíamos ter quebra de outras instituições.

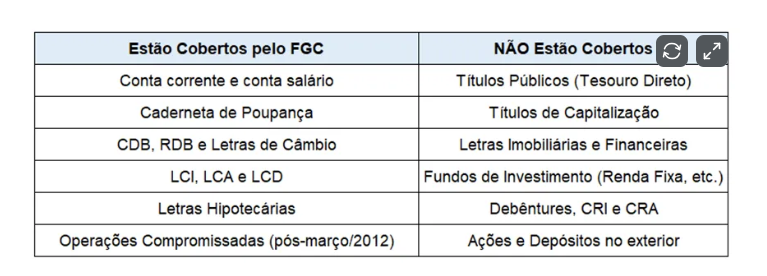

É muito importante o investidor observar, nos casos das fintechs que também estão sob cobertura, que algumas delas oferecem produtos denominados “poupança” que não correspondem à Caderneta de Poupança. Apesar do trocadilho com o nome, na prática essas instituições operam em renda fixa, por exemplo, pagando aos investidores uma remuneração equivalente à poupança. Esse capital não está sob proteção.

A garantia tem limites. O FGC garante até R$ 250 mil por titularidade por instituição financeira, limitado a R$ 1 milhão em um período de 4 anos.

O capital do FGC não é público, não é fruto de imposto ou qualquer outra forma governamental. O FGC é uma associação privada e arrecada junto às instituições financeiras mensalmente 0,01% do saldo das contas sob cobertura. Essa é a chamada contribuição ordinária. Há também a arrecadação através da contribuição adicional que é realizada além da ordinária sendo essa aplicada para investimentos que levam maior risco para o sistema.

Há ainda a contribuição especial que pode ser cobrada das instituições esporadicamente em situações em que o fundo precise de reforço em seu capital.

Vamos analisar os números do Fundo Garantidor na atualidade. As informações não estão na mesma base cronológica. O último relatório completo foi emitido com os resultados referentes ao primeiro semestre, o último balanço publicado refere-se a setembro e o censo contendo valores elegíveis à garantia datam de novembro, todos de 2025.

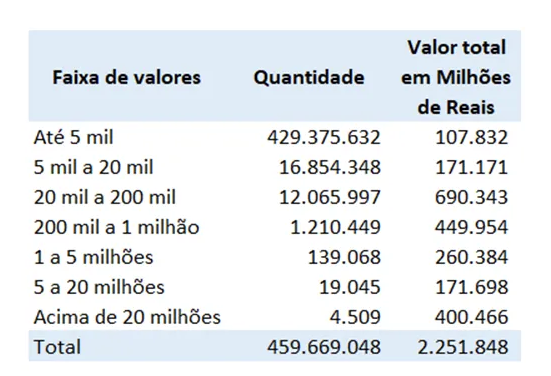

Comecemos pelo censo que em novembro de 2025 totalizava R$ 2,251 trilhões distribuídos por faixa de saldo conforme o quadro a seguir.

Para garantir a estabilidade do sistema, em junho/2025 (último balanço publicado) a liquidez do sistema estava em 2,32% do total de depósitos elegíveis, com um saldo disponível para cobertura no montante de R$13,612 bilhões. Cabe ressaltar que foi a maior liquidez registrada da série histórica.

Para gerir esse recurso há uma estrutura operacional que leva a instituição a ter despesas operacionais (com pessoal, gerais e administrativas) totalizaram R$ 43 milhões no primeiro semestre de 2025, montante que equivale a 1,40% das receitas com contribuições, a 0,33% do total das receitas (consideradas as receitas de contribuições e o resultado financeiro líquido) e a 0,03% do total do patrimônio líquido do FGC.

Em uma visão panorâmica, há uma estrutura enxuta e bem administrada que promove a estabilidade ao sistema financeiro nacional.